Отчетные документы за проживание в гостинице для военнослужащих, Постановление Правления ПФ РФ от 31.10.2022 N 245П

Верховный суд Республики Таджикистан на основании заявления Генерального прокурора Республики Таджикистан в соответствии с законодательством признает организацию ее филиал и или представительство террористической организацией. Каждый отряд, который выполнил все тематические задания и предоставил отчёты, будет рассматриваться в итоговом рейтинге отрядов. В рамках второго этапа проекта планируется проведение видеоконференции интервью с участницами, которое будет проходить на интернет-платформе «Яндекс Телемост».

Если принимается соответствующее решение о целевом использовании этих взносов в фонды в соответствии с установленными нормами и обеспечивается его целевое использование, эта чистая прибыль не подлежит налогообложению;. В любом случае безнадежным долгом считается долг, который рассматривается безнадежным на финансовых счётах налогоплательщика и для погашения которого не был осуществлен ни один платёж на банковские расчетные и казначейские счёта в течение трех лет с момента, когда такой платёж должен был быть осуществлен и или независимо от других обстоятельств, налогоплательщик был ликвидирован;.

Для плательщиков единого налога промышленной переработкой сельскохозяйственной продукции не считаются:. К представительским расходам относятся расходы по проведению официального приёма для указанных лиц, их буфетное фуршетное обслуживание во время переговоров;. Порядок его ведения определяется уполномоченным государственным органом;. Указанный документ с приложением электронной копии бумажной счёт-фактуры передается посредством личного кабинета налогоплательщика или любой электронной сети, который создает надежную основу для проверки между счёт-фактурой и поставкой товаров выполнением работ и оказанием услуг ;.

Порядок установления, освобождения, изменения и отмены налога. Установление, освобождение, изменение и отмена налога осуществляется путем внесения изменений и дополнений в настоящий Кодекс и или в законодательные акты, предусмотренные частью 10 статьи 1 настоящего Кодекса.

Проекты нормативных правовых актов по внесению изменений и дополнений в налоговое законодательство, освобождение от налога, представляются в установленном порядке уполномоченным государственным органом в сфере финансов.

При установлении налогов должны быть определены налогоплательщик, налоговые льготы и все элементы налогообложения. Порядок исчисления сроков, установленных налоговым законодательством. Сроки, установленные налоговым законодательством, определяются календарной датой, указанием на действие, которое должно быть совершено или совершится по истечении периода времени, который исчисляется годами, кварталами, месяцами или днями.

Началом исчисления срока, установленного налоговым законодательством, считается день, следующий за календарной датой либо событием, которое должно наступить. Срок, исчисляемый годами, истекает в соответствующем месяце и числе последнего года срока. При этом годом признается любой период времени, состоящий из двенадцати последовательных месяцев, отличных от календарного года. Срок, исчисляемый кварталами, истекает в соответствующий день последнего месяца срока. При этом, квартал равняется трем календарным месяцам, а отсчет ведется с начала календарного года.

Срок, исчисляемый месяцами, истекает в последний день соответствующего месяца. Сроки, исчисляемые днями, исчисляются календарными днями, если в настоящем Кодексе дни не исчисляются рабочими днями. Рабочим днем считается день, который в соответствии с законодательством не признается выходным или нерабочим днем.

Если последний день срока приходится на день, который считается выходным или нерабочим днем окончания срока считается рабочий день, следующий за этим выходным или нерабочим днем. Действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока.

Срок не считается истекшим, если документы отчеты были сданы в организацию связи, и или денежные средства, соответствующие платёжные документы были сданы в кредитные финансовые организации до 24 часов последнего дня срока. Поступление налогов и их распределение в бюджет. Налоги уплачиваются в объёме и в порядке, установленными настоящим Кодексом и принятыми на его основании подзаконными нормативными правовыми актами.

Таможенные сборы уплачиваются в объёме и в порядке, установленными Таможенным кодексом Республики Таджикистан, настоящим Кодексом и принятыми на их основании подзаконными нормативными правовыми актами.

Средства от общегосударственных налогов распределяются между республиканским бюджетом и местными бюджетами в соответствии с Законом Республики Таджикистан о Государственном бюджете Республики Таджикистан на соответствующий финансовый год.

Платёжи по местным налогам поступают в соответствующие местные бюджеты. Административные процедуры по налоговым поступлениям, государственной пошлине и сборам, а также таможенным платежам, осуществляются соответствующими уполномоченными органами и налоговыми органами в установленном порядке. Контроль процесса поступления налогов, установленных в особенной части настоящего Кодекса, обеспечивается налоговыми органами, если настоящим Кодексом не установлено иное.

Применение международных договоров Республики Таджикистан по вопросам налогообложения. Применение международных договоров Республики Таджикистан по вопросам налогообложения и общих правовых международных налоговых норм осуществляется в порядке, установленном настоящим Кодексом. Положения международных договоров, регулирующих вопросы избежания двойного налогообложения и предотвращения уклонения от уплаты налогов, одной из сторон которых является Республика Таджикистан, применяются к налоговым резидентам одного или обоих государств, заключивших такой договор.

Для этой цели налоговый резидент определяется в соответствии с договором. Положения части 2 настоящей статьи не применяются к налоговому резиденту государства, с которым заключен международный договор Республики Таджикистан, если налоговый резидент использует положения этого международного договора в интересах другого лица, не являющегося налоговым резидентом того государства, с которым заключен этот международный договор. Лицом, имеющим фактическое право на доходы, выплачиваемые юридическим лицом, признается лицо, которое имеет право самостоятельно пользоваться и или распоряжаться этими доходами, либо лицо, в интересах которого иное лицо правомочно распоряжаться такими доходами.

При этом не имеет значения, возникло это право в силу прямого и или косвенного участия в этом юридическом лице, либо контроля над ним, либо в силу иных обстоятельств. В порядке, установленном частью 4 настоящей статьи, определяется фактическое право на доход лица, осуществляющего свою деятельность без образования юридического лица. При определении лица, имеющего фактическое право на доходы, учитываются функции, выполняемые указанными в части 4 настоящей статьи лицами, а также принимаемые ими риски.

Иностранное лицо не признается имеющим фактическое право на доходы от источников в Республике Таджикистан, если оно обладает ограниченными полномочиями по распоряжению этими доходами, осуществляет в отношении указанных доходов посреднические функции в интересах иного лица, и не принимая на себя никаких финансовых рисков, прямо или косвенно выплачивает такие доходы полностью или частично иному лицу.

При выплате доходов от источников в Республике Таджикистан иностранному лицу, не имеющему фактического права на такие доходы, если известно лицо, имеющее фактическое право на такие доходы их часть , налогообложение выплачиваемого дохода производится в следующем порядке:.

При этом плательщик не удерживает налог у источника выплаты в отношении выплачиваемых доходов их части при условии уведомления им налогового органа по месту учёта.

Порядок такого уведомления определяется государственным уполномоченным органом;. Указанные правила применяются при условии, если местом постоянного нахождения лица, которому выплачиваются доходы, и которое не имеет фактического права на эти доходы, является государство юрисдикция , с которым имеется действующее международное соглашение Республики Таджикистан по вопросам налогообложения. Если плательщику неизвестно лицо, имеющее фактическое право на доход или его часть , налогообложение такого дохода или его части осуществляется в соответствии с положениями настоящего Кодекса, определенными в отношении нерезидентов.

Компетентный орган Республики Таджикистан, определенный в международном соглашении, вправе направить запрос компетентному органу иностранного государства о содействии в исполнении налогоплательщиком иностранного государства налогового обязательства, не исполненного в Республике Таджикистан. Положения частей настоящей статьи применяются с целью определения лица, имеющего фактическое право на получение дохода из источника выплаты в соответствии с международным договором.

Принципы налогообложения. Налогообложение основывается на принципах законности, обязательности, обоснованности налогообложения и сотрудничества налоговых органов с налогоплательщиком, справедливости, единства налоговой системы и прозрачности. Принцип законности. Налог устанавливается в соответствии с настоящим Кодексом и нормы налогового законодательства не могут противоречить принципам, установленным настоящим Кодексом.

Ни на кого не может быть возложена обязанность уплачивать налог, не предусмотренный настоящим Кодексом, либо установленный с нарушением его норм. Принцип обязательности. Все субъекты налоговых правоотношений обязаны уплачивать установленные настоящим Кодексом налоги и соблюдать нормы налогового законодательства. Принцип обоснованности налогообложения и сотрудничества налоговых органов с налогоплательщиком. Обоснованность налогообложения означает установление в налоговом законодательстве Республики Таджикистан всех элементов налога, налогоплательщика, налоговых льгот, порядка, исполнение и прекращение налоговых обязательств.

В рамках налоговых отношений налоговые органы обязаны сотрудничать с налогоплательщиком с целью обеспечения исполнения налогового законодательства Республики Таджикистан. При этом налоговые органы не вправе создавать искусственные препятствия законной деятельности налогоплательщика, а налогоплательщик должен оказывать содействие налоговым органам для исполнения своих полномочий.

Принцип справедливости. Налогообложение в Республике Таджикистан является всеобщим, и все налогоплательщики платят налоги соразмерно доходам и имуществу. Запрещается устанавливать дифференцированные налоговые ставки, налоговые льготы или иные преимущества в зависимости от формы собственности, источника финансирования, а также устанавливать налоги, препятствующие реализации гражданами своих конституционных прав.

Принцип единства налоговой системы. Налоговая система является единой на всей территории Республики Таджикистан. Не допускается установление налогов, нарушающих единое экономическое пространство Республики Таджикистан, в частности, прямо или косвенно ограничивающие свободное перемещение товаров услуг или финансовых средств на территории Республики Таджикистан.

Принцип прозрачности. Нормативные правовые акты, регулирующие налоговые правовые отношения, подлежат обязательному опубликованию. Нормативные правовые акты, регулирующие налоговые правовые отношения, которые официально не опубликованы, не имеют юридическую силу. Субъекты налоговых отношений. Субъектами налоговых отношений являются лица, прямо или косвенно участвующие в налоговых отношениях, имеющие права и обязанности, действия или бездействие, которых приводит к возникновению налоговых обязательств.

Резидентами Республики Таджикистан в целях налогообложения признаются:. Физическое лицо, не являющееся резидентом в соответствии с настоящей статьёй, считается нерезидентом Республики Таджикистан. Гражданин иностранного государства не считается резидентом Республики Таджикистан независимо от срока его пребывания на территории Республики Таджикистан, если он является лицом с дипломатическим или консульским статусом или членом семьи , либо сотрудником международной организации, или лицом, находящимся на государственной службе иностранного государства или членом семьи такого лица.

Статус резидента и нерезидента в отношении физического лица определяется для каждого календарного года. Физическое лицо, признаваемое нерезидентом, обязано представить налоговому агенту или налоговому органу по месту пребывания жительства не позднее даты получения дохода или даты подачи налоговой отчётности документ, подтверждающий статус резидента в иностранном государстве этого лица или лица без гражданства и нотариально заверенный перевод на государственный язык документа, удостоверяющего личность паспорт.

Индивидуальный предприниматель - физическое лицо, осуществляющее предпринимательскую деятельность без образования юридического лица на основе патента или свидетельства. Юридическое лицо может быть резидентом и нерезидентом:.

Филиал и представительство юридического лица - отдельное подразделение юридического лица, вне зависимости от его включения в учредительные документы или иные документы юридического лица в целом должны отвечать следующим условиям:. Налогоплательщик - физическое лицо, индивидуальный предприниматель, юридическое лицо, филиалы и их представительства, осуществляющие экономическую деятельность, независимо от организационно-правовой формы, вида деятельности, подчинения и формы собственности, или объекта налогообложения, на которых возложена налоговым законодательством обязанность по уплате налогов, государственных пошлин и сборов.

Государственные органы - составная часть государственного аппарата, осуществляющая государственно-властные полномочия с соответствующими организационно-правовыми формами, в соответствии с компетенцией и структурой, установленными нормативными правовыми актами:. Налоговый агент - организация или индивидуальный предприниматель, на которых в соответствии с настоящим Кодексом возложена обязанность по исчислению, удержанию и перечислению в соответствующий бюджет налогов, удерживаемых у налогоплательщика или у источника выплаты.

Лицо - любое физическое или юридическое лицо, постоянное учреждение, филиал или иное обособленное подразделение нерезидента. Организации - юридические лица, образованные в соответствии с законодательством Республики Таджикистан далее - организации-резиденты , иностранные юридические лица, созданные в соответствии с законодательством иностранных государств, в том числе его филиалы и представительства, созданные на территории Республики Таджикистан, международные организации далее - иностранные организации.

Предпринимательская и непредпринимательская деятельность. Предпринимательская деятельность - самостоятельная деятельность, осуществляемая лицами на свой риск, направленная на получение дохода прибыли за счёт использования имущества, реализации товаров, выполнения работ или оказания услуг. Предпринимательская деятельность по размеру валового дохода подразделяется на следующие виды:.

Под благотворительной деятельностью понимается деятельность, осуществляемая в соответствии с Законом Республики Таджикистан "О благотворительной деятельности". В целях налогообложения оказание любой помощи не считается благотворительной деятельностью при наличии одного из следующих условий:. Следующие виды деятельности не рассматриваются в качестве предпринимательской деятельности:. Для целей налогообложения осуществление следующих видов деятельности физическим лицом, учреждением, финансируемым за счёт учредителя, и или некоммерческой организацией не признается предпринимательской деятельностью, если такая деятельность не является основной деятельностью физического лица:.

В той части, где лица, осуществляющие указанные в части 5 настоящей статьи виды деятельности, ведут предпринимательскую деятельность, предпринимательская деятельность таких лиц, подлежит налогообложению, их активы и деятельность, непосредственно связанные с осуществлением предпринимательской деятельности, подлежат отдельному раздельному от основной деятельности учёту.

Деятельность юридического лица, являющегося государственным учреждением, часть специальных средств которых взимается в бюджет в размере и в порядке, определенными законодательством, не считается предпринимательской деятельностью.

Работа по найму. Для целей настоящего Кодекса понятие, "работа по найму" означает:. Физическое лицо, работавшее, работающее или которое будет работать по найму, в рамках настоящего Кодекса именуется "работником". Лицо, оплачивающее услуги, оказанные таким физическим лицом, именуется "работодателем", а оплата - "заработной платой". Для целей настоящего Кодекса основным местом работы работника является место работы, по которому в соответствии с трудовым законодательством Республики Таджикистан работодатель обязан вести трудовую книжку работника.

Создание постоянного учреждения нерезидента. Под постоянным учреждением нерезидента иностранного предприятия или лица - нерезидента в Республике Таджикистан далее - постоянное учреждение , если настоящей статьёй не установлено иное, понимается постоянное место деятельности, через которое это иностранное лицо полностью или частично осуществляет предпринимательскую деятельность, в том числе деятельность, выполняемую через уполномоченное лицо.

Постоянным местом деятельности, указанным в части 1 настоящей статьи, считаются:. Нерезидент также считается владельцем постоянного учреждения в Республике Таджикистан, если:. Нерезидент может вести свою деятельность в Республике Таджикистан без образования постоянного учреждения, указанного в части 1 настоящей статьи, через лицо, уполномоченное выступать от его имени, совершать действия по заключению гражданско-правовых договоров.

В таком случае, местом деятельности такого нерезидента признается место деятельности данного уполномоченного лица в случаях, когда это лицо не имеет постоянное место для осуществления деятельности, таким местом деятельности нерезидента считается место постоянного жительства его уполномоченного лица. Дочернее предприятие юридического лица-нерезидента, созданное в соответствии с законодательством Республики Таджикистан, не может считаться постоянным учреждением основного предприятия-нерезидента.

Зарегистрированное представительство и или филиал иностранного предприятия считается постоянным учреждением нерезидента. Деятельность иностранного юридического лица в Республике Таджикистан в соответствии с положениями настоящей статьи считается постоянным учреждением с даты начала такой деятельности в Республике Таджикистан. Для целей применения положений настоящего Кодекса, датой начала деятельности иностранного юридического лица в Республике Таджикистан, считаются следующие даты:.

Если деятельность иностранного юридического лица имеет мобильный характер проект строительства дорог, поиск полезных ископаемых и другие мобильные виды деятельности , весь проект рассматривается как постоянное учреждение, независимо от его характера. Если в соответствии с требованиями настоящего Кодекса место деятельности нерезидента в Республике Таджикистан признано постоянно действующим учреждением нерезидента, в таком случае нерезидент до начала такой деятельности в Республике Таджикистан проходит государственную регистрацию в качестве налогоплательщика и регистрируется в налоговом органе по месту деятельности.

Деятельность нерезидента в соответствии с положениями настоящей статьи, независимо от того, зарегистрировано оно в налоговых органах или нет, означает создание постоянного учреждения. Постоянное учреждение нерезидента для целей налогообложения в Республике Таджикистан признается юридическим лицом и исчисляет, уплачивает налоги в бюджет в порядке, установленном настоящим Кодексом, если не предусмотрено настоящим Кодексом иное.

В случае, если постоянное учреждение не зарегистрировано в налоговых органах, налоги удерживаются у источника выплаты налоговым агентом в порядке, установленном для нерезидентов.

В целях налогообложения для установления наличия постоянного иностранного учреждения у резидента за пределами Республики Таджикистан также применяются положения частей настоящей статьи, при этом ссылки в этих частях на нерезидента означают резидента, а ссылки на Республику Таджикистан означают иностранное государство.

Финансовая аренда лизинг и лизинговая организация. Передача другому лицу амортизируемого имущества на основании договора финансовой аренды лизинга , заключенного на срок более 12 месяцев в соответствии с законодательством о финансовой аренде лизинге , является финансовым лизингом, если такая деятельность отвечает хотя бы одному из следующих условий:.

Для целей настоящего Кодекса лизинг представляет собой особый вид финансовой аренды, при котором одна сторона лизингодатель по поручению другой стороны лизингополучателя приобретает у третьей стороны продавца в собственность обусловленное договором лизинга имущество и передает его лизингополучателю за плату во владение и пользование по договору, соответствующему требованиям, установленным частью 1 настоящей статьи.

Для целей налога на прибыль в соответствии с настоящим Кодексом лизингополучатель, получивший арендованное имущество во владение и пользование по договору финансовой аренды лизинга , является покупателем этого имущества.

Для целей налога на добавленную стоимость финансовая аренда рассматривается как периодическая поставка, при которой каждая периодическая передача является частично поставкой товаров и частично предоставлением процентов финансовых услуг. Для целей настоящей статьи срок аренды включает дополнительный срок, на который арендатор имеет право возобновить аренду в соответствии с договором аренды. Инвестиционные проекты Правительства Республики Таджикистан.

Инвестиционные проекты Правительства Республики Таджикистан -проекты, предусмотренные на основе кредитных грантовых договоров об их финансировании реализации между Республикой Таджикистан Правительством Республики Таджикистан и иностранными государствами правительствами иностранных государств , отечественными, иностранными и международными финансовыми организациями, включенными в реестр инвестиционных проектов государственным уполномоченным органом в сфере инвестиций.

В данный реестр также включаются проекты по строительству социальных сооружений, которые передаются на безвозмездной основе физическими и юридическими лицами соответствующему государственному органу. Порядок ведения реестра инвестиционных проектов по предложению уполномоченного государственного органа в сфере инвестиций по согласованию с уполномоченным государственным органом в сфере финансов и уполномоченным государственным органом в налоговой сфере утверждается Правительством Республики Таджикистан.

Инвестиционные проекты Правительства Республики Таджикистан реализуются с использованием льгот, предусмотренных настоящим Кодексом. Кредитные грантовые договоры о финансировании реализации инвестиционных проектов Правительства Республики Таджикистан, предусматривающие предоставление дополнительных налоговых льгот, подлежат утверждению со стороны Маджлиси намояндагон Маджлиси Оли Республики Таджикистан.

Такие договоры не могут содержать положения об освобождении от налога на доходы и социального налога граждан Республики Таджикистан. В случае ухудшения условий налогообложения для реализации инвестиционных проектов Правительства Республики Таджикистан, до завершения таких проектов в их отношении используются условия налогообложения, действовавшие на момент подписания соответствующих договоров. Личный кабинет налогоплательщика.

Личный кабинет налогоплательщика далее - личный кабинет - это информационный источник, размещенный на официальном сайте, уполномоченного государственного органа.

Порядок его ведения устанавливается уполномоченным государственным органом. Личный кабинет каждого налогоплательщика формируется после регистрации налогоплательщика в налоговых органах. Обмен информацией между налоговым органом и налогоплательщиком, в том числе нерезидентом без и или с образованием юридического лица, а также иностранными лицами, оказывающими дистанционные услуги, производится только через личный кабинет, посредством которого налогоплательщик и налоговый орган могут осуществлять взаимные права и обязанности, за исключением отдельных случаев, предусмотренных настоящим Кодексом.

Вход в личный кабинет налогоплательщика осуществляется через интегрированную информационную налоговую систему посредством электронной цифровой подписи. Электронная цифровая подпись выдается налогоплательщику структурным подразделением уполномоченного государственного органа на основании его заявления. После активации личного кабинета и вплоть до приостановления его деятельности, налоговый орган направляет все документы и информацию налогоплательщику исключительно через личный кабинет.

В аналогичном порядке налогоплательщик направляет документы в налоговые органы. Если при направлении налоговым органом электронного документа в личный кабинет налогоплательщика получено сведение о приостановлении действия личного кабинета налогоплательщика или прекращении использования ключа электронной цифровой подписи, данный документ направляется налогоплательщику в бумажной форме в течение трех рабочих дней со дня получения указанной информации.

Налогоплательщик, который без уважительной причины не подает налоговую декларацию или другой документ в электронной форме через личный кабинет налогоплательщика, несет ответственность за его письменную обработку. Рыночные цены. Для целей налогообложения в качестве цены на товары работу, услуги принимается фактическая цена, указанная закрепленная действительными документами, включая договор, квитанцию, накладные сторонами договора, если настоящей статьёй не предусмотрено иное.

В случае, если указанная цена на товар работу, услугу , отличается от рыночной цены в случаях, предусмотренных частью 9 настоящей статьи, и налогоплательщиком не представлены обоснованные причины расхождения цен, при налогообложении подобных операций используется рыночная цена.

Рыночной ценой на товар работу, услугу признается цена, сложившаяся на основе спроса и предложения на рынке идентичного товара работы, услуги при его отсутствии - однородных и на основании договора, заключенных на соответствующем рынке между лицами, не являющимися взаимозависимыми. Договор между взаимозависимыми лицами учитывается только при условии, что их взаимозависимость не влияет на результаты такого договора.

Рыночная цена на товар работу, услугу определяется на основании информации о договорах, заключенных на соответствующем рынке на момент поставки этого товара работы, услуги , а в случае отсутствия такового - на ближайший к моменту реализации день, предшествующий или следующий за моментом реализации такого товара работы, услуги на идентичный однородный товар работу, услугу , в том числе информации о ценах, определенных оценщиками, фиксированных цен на международных и других биржах.

Если рыночная цена определяется со ссылкой на аналогичный товар работу или услугу , цена корректируется с учётом различий между аналогичным товаром работой или услугой и фактическим товаром работой или услугой.

При реализации товара работы, услуги цены тарифы на которые регулируются в соответствии с законодательством Республики Таджикистан, в целях налогообложения принимаются указанные цены тарифы.

Рынком товара работ, услуг признается сфера обращения этого товара работы, услуги , определяемая для продавца покупателя на ближайшей территории для продавца покупателя в Республике Таджикистан или за её пределами продажи покупки товара работы, услуги исходя из возможности продавца покупателя. При отсутствии договоров по идентичным однородным товарам работам, услугам на рынке товаров работ, услуг или поставок на этот рынок таких товаров работ, услуг рыночная цена товаров работ, услуг определяется ценами, сформировавшимися на основании сделок, заключенных в отношении идентичных однородных товаров работ, услуг в день ближайший моменту реализации товаров работ, услуг или следующий за моментом реализации таких товаров работ, услуг или ценами последней сделки, но не более чем на 30 календарных дней до или после момента реализации таких товаров работ, услуг.

При невозможности применения положений частей настоящей статьи рыночная цена товаров работ, услуг определяется по методу цены последующей реализации и методу "затраты плюс".

При определении рыночной цены на товары работы, услуги используются официальные источники информации о рыночных ценах на товары работы, услуги , в том числе база статистических, банковских и биржевых данных, информация, предоставляемая по запросу налогового органа налогоплательщиками, оценщиками, экспертами.

Налоговые органы применяют рыночные цены в следующих случаях, если:. Настоящее положение применяется при сравнении розничных цен с розничными и оптовых цен с оптовыми. Для целей настоящей статьи применяются следующие понятия:.

Положения данной статьи и главы 33 настоящего Кодекса не распространяются на деятельность кредитных финансовых организаций, в том числе для привлеченных ими кредитов. Налогообложение аренды имущества, за исключением объектов, которые государственными органами в установленном порядке сдаются в аренду, устанавливается по фактической стоимости арендной платы, но не менее минимальной суммы, в соответствии с Законом Республики Таджикистан о Государственном бюджете Республики Таджикистан на соответствующий финансовый год, в зависимости от его местонахождения и других характеристик в редакции Закона РТ от Данная статья не принимается в случае применения положений главы 33 настоящего Кодекса.

Порядок применения методов, указанных в данной статье, утверждается Правительством Республики Таджикистан. Взаимосвязанные стороны. Для целей настоящего Кодекса две стороны будут считаться взаимосвязанными, если выполняется одно из следующих условий:. Две стороны не являются взаимосвязанными по той причине, что одна сторона является сотрудником или клиентом другой, или обе стороны являются сотрудниками или клиентами третьей стороны, независимо от то того, что их отношения соответствуют частям 3 или 5 настоящей статьи.

В дополнение к положениям части 1 настоящей статьи стороны считаются взаимосвязанными, если:. Для целей пунктов 2 - 4 части 3 настоящей статьи сторона считается владельцем доли в регулируемом капитале или правом голоса в другой стороне, связанной с первой стороной, в соответствии с положениями настоящей статьи.

Для целей настоящего Кодекса все коммерческие и финансовые операции, осуществляемые с резидентом страны с низким налогообложением, как определено в статье настоящего Кодекса, будут рассматриваться как операции с взаимосвязанными сторонами.

При этом положения настоящей части не распространяются на налогоплательщиков, которые предоставляют в налоговые органы информацию о личности акционеров другой стороны и доказывают, что они не взаимосвязанными между собой.

В целях настоящей статьи родственниками физического лица являются:. Налогом является установленный настоящим Кодексом обязательный платёж в бюджет, осуществляемый в определенном размере, который носит обязательный безвозвратный и безвозмездный характер за исключением социального налога. Налоги исчисляются в денежном выражении и уплачиваются в национальной валюте, если настоящим Кодексом не предусмотрено иное.

Виды налогов. В Республике Таджикистан устанавливаются общегосударственные и местные налоги. В соответствующих случаях и в порядке, предусмотренном настоящим Кодексом, налогоплательщики используют специальные налоговые режимы.

К общегосударственным налогам относятся:. К местным налогам, устанавливаемым настоящим Кодексом и вводимым в действие нормативными правовыми актами местных органов государственной власти в городах и районах, относится налог на имущество.

Особая система налогообложения. Особый налоговый режим включает в себя режимы специального и упрощенного налогообложения. К режиму специального налогообложения относятся:. К режиму упрощенного налогообложения относятся:. Налоговые элементы. Налог считается установленным только в том случае, когда налогоплательщик, льготы и все элементы налога определены настоящим Кодексом и принятыми на его основании подзаконными нормативными правовыми актами. При установлении налога могут также предусматриваться налоговые льготы и основания их применения.

Объект налогообложения. Объектом налогообложения является имущество, действие, результат действия или другое обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого в соответствии с налоговым законодательством возникает налоговое обязательство у налогоплательщика. Каждый налог имеет самостоятельный объект налогообложения, который определяется в соответствии с особенной частью настоящего Кодекса.

Налоговая база. Налоговая база представляет собой стоимостную, физическую или иную оценку объекта налогообложения. Для каждого налога настоящим Кодексом устанавливается налоговая база и порядок ее определения. Налоговая ставка.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы, выраженной в процентах или абсолютной сумме. Налоговые ставки устанавливаются настоящим Кодексом, если частью 3 настоящей статьи не предусмотрено иное.

Ставки акцизного налога, налогов на природные ресурсы, земельного налога, единого налога для производителей сельскохозяйственной продукции, фиксированной суммы для индивидуальных предпринимателей, осуществляющих деятельность на основе свидетельства с особыми условиями и стоимость патента для индивидуальных предпринимателей утверждаются Правительством Республики Таджикистан для отдельных видов деятельности с учётом регионального характера в порядке, установленном настоящим Кодексом.

Налоговый период. Налоговым периодом является календарный год или иной период времени, по истечении которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из нескольких отчётных периодов. В отношении налогов, для которых налоговым периодом является календарный год, положения настоящей статьи применяются с учётом особенностей, предусмотренных частями настоящей статьи.

Если юридическое лицо было ликвидировано реорганизовано до конца календарного года, последний налоговый период для него исчисляется с начала этого года до даты завершения процедуры ликвидации реорганизации.

Если юридическое лицо, создано и ликвидировано реорганизовано в течение календарного года, налоговый период для него исчисляется с даты его создания до даты окончания процедуры ликвидации реорганизации. Если иностранное юридическое лицо, деятельность которого не приводила к образованию постоянного учреждения в Республике Таджикистан, подает заявление о регистрации в качестве налогового резидента Республики Таджикистан, определение первого налогового периода по налогу на прибыль для него осуществляется в следующем порядке:.

Если заявление иностранного юридического лица о регистрации себя налоговым резидентом Республики Таджикистан представлено в период с 1 декабря по 31 декабря, первым налоговым периодом для него является период времени с даты представления в налоговый орган этого заявления до конца календарного года, следующего за годом, в котором оно представлено в налоговый орган.

Положения, предусмотренные частью 6 настоящей статьи, не применяются к юридическим лицам, из состава которых выделены, либо к которым присоединены одно или несколько юридических лиц. Порядок исчисления и уплаты налогов. Порядок исчисления налога определяет правила расчета суммы налога за налоговый период на основании налоговой базы, налоговой ставки и налоговых льгот при их наличии. Налогоплательщик и налоговый агент самостоятельно исчисляют и уплачивают налоги, если настоящим Кодексом не установлено иное.

В случаях, предусмотренных настоящим Кодексом, обязанность по исчислению налогов может быть возложена на налоговый орган или на налогового агента. Налог уплачивается в полном объёме, если в настоящем Кодексе не предусмотрено иное. Если налоговый период состоит из нескольких отчётных периодов, текущие платёжи осуществляются по результатам каждого из них. По отдельным видам налогов также могут быть предусмотрены текущие платёжи, установленные настоящим Кодексом.

Благодаря многолетнему опыту в гостиничном деле мы точно знаем, какие наборы и варианты документации нужны в вашем случае. Полностью легитимные бумаги может выдать только действующий отель.

А у нас именно такой, поэтому вам не о чем беспокоиться. И все же давайте рассмотрим все этапы подтверждения отчетных документов, которые может устроить наниматель. Отчетность обычно проверяют в бухгалтерии, финансовом отделе, службе финансовой безопасности или просто в кабинете руководителя. Инспектирование квитанций в РФ и других странах начинается одинаково. И включает следующие этапы:. Для иностранных граждан на этом все заканчивается. А вот у резидентов РФ далее следуют самые важные этапы:.

Давайте посмотрим, как это происходит на практике. Визуальный осмотр предполагает исследование кассовой ленты. Также осматривают печать мокрая ли она или напечатана на принтере. Далее бухгалтер смотрит на соответствие документации принятым формам и наличие всех бланков. Если бланк выглядят подозрительно, сотрудник обязательно поищет сайт отеля.

Затем позвонит туда или отправит запрос на e-mail. В случае же с резидентами РФ, первая и главная проверка — это сканирование QR-кода на чеках гостиницы. Либо контроль на сайте ОФД данных с кассовой ленты. Подделать фискальные данные нельзя. А по коду сразу видно, прошла ли кассовая операция через ФНС. По номерам ФН, ФП и др. В ней видно, занимается ли организация гостиничной деятельностью.

Ну и в крайнем случае компания направит в отель проверяющее лицо. Мы работаем от своей действующей гостиницы в Москве с основным видом деятельности Поэтому мы обеспечиваем полное подтверждение при любых запросах из любых организаций и органов. Цена документов зависит сразу от нескольких факторов:. Для граждан России и всех, кто трудоустроен на территории РФ, рекомендуется корректный вариант. А вот если вы иностранный гражданин -ка , то можно сэкономить.

В этом случае Вам подойдет обычный вариант. Если общая сумма проживания превышает 10 тысяч рублей, то мы берем процент за услуги. Но если не превышает, тогда действует минимальный заказ или рублей соответственно.

Наличие раннего заезда и позднего выезда добавляет к периоду проживания от 0,5 до 2 дополнительных суток. Более подробная информация и примеры расчета на странице Цены. Наш отель находится в районе метро Деловой Центр недалеко от Москва-Сити. Не в самих высотках, но рядом с ними. Удобное расположение недалеко от центра города и рядом со 2-м транспортным кольцом обеспечивает быстрый доступ в любую точку столицы. Если же ваше место назначения вдали, то обосновать проживание здесь довольно просто.

Кто бы не хотел жить рядом с небоскребами? Пусть даже маршрут на работу станет чуть длиннее. Ведь можно пожертвовать десятком минут ради ежедневного созерцания метровых небоскребов. Доставка осуществляется бесплатно курьерами по кольцевой линии метро г. Оплата при получении и только после проверки. Также по согласованию с курьером и за отдельную плату возможна доставка и на другие станции метро.

Но при наличии дополнительного времени у курьера. Точная стоимость доставки в этом случае известна лишь в момент отправки. Отправление обычно идет суток до крупных городов. Средняя стоимость составляет рублей.

Узнать более подробную информацию о доставке и оплате можно на странице Доставка. Или по звонку. Предоставляем возможность купить чеки для отчетности от городов Московской области. Дни командировки отмечаются буквенным К или цифровым 06 кодом, продолжительность отработанного времени не указывается. После подписания руководителем и работником отдела кадров, табель передается в бухгалтерию для начисления заработка.

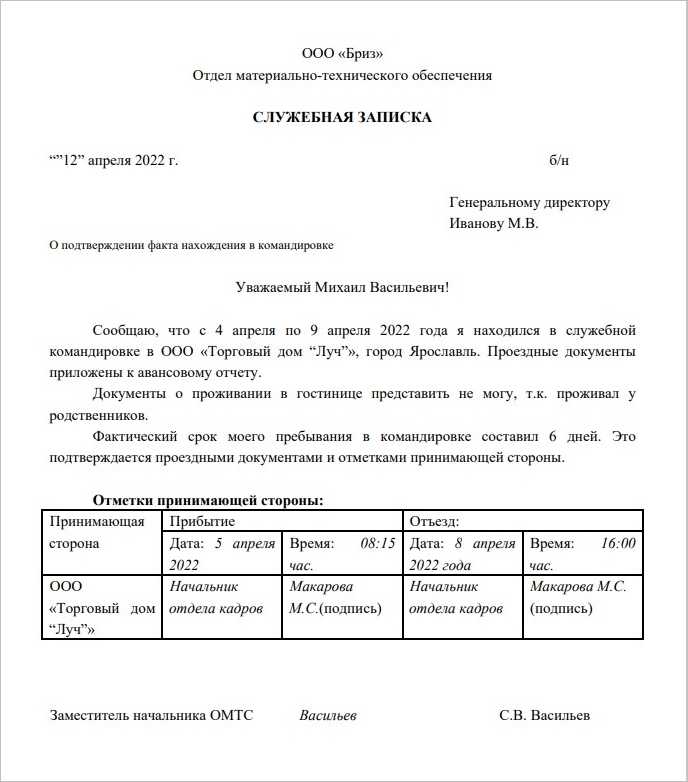

За период нахождения работника в командировке включая дни нахождения в пути, в том числе время вынужденной остановки в пути ему сохраняется средний заработок за все дни работы по графику, установленному в командирующей организации абз. Отмена командировочных удостоверений в году создала некоторые проблемы с определением срока нахождения в служебной поездке.

Некоторые предприятия для своего удобства продолжают его использовать. При отсутствии проездных документов время нахождения в командировке определяется по документам на проживание. Не исключены случаи, когда и их предоставить невозможно. Тогда может помочь служебная записка, составленная самим работником и заверенная принимающей стороной.

Норма очень мала, она редко соответствует действующим ценам на жилье. В некоторых регионах за рублей в сутки жилье снять невозможно.

Если командированный работник не уложился в норму, он может написать заявление на имя начальника об оплате услуги по факту. При наличии соответствующих документов и внебюджетных средств предприятия, ему возместят затраты. Бюджетное предприятие, имеющее средства от коммерческой деятельности, может увеличить нормы командировочных расходов. Зафиксировать изменения необходимо коллективным договором или положением о командировках, которое должно быть в каждой организации. Затраты по найму жилья — одно из основных направлений расходов при командировке.

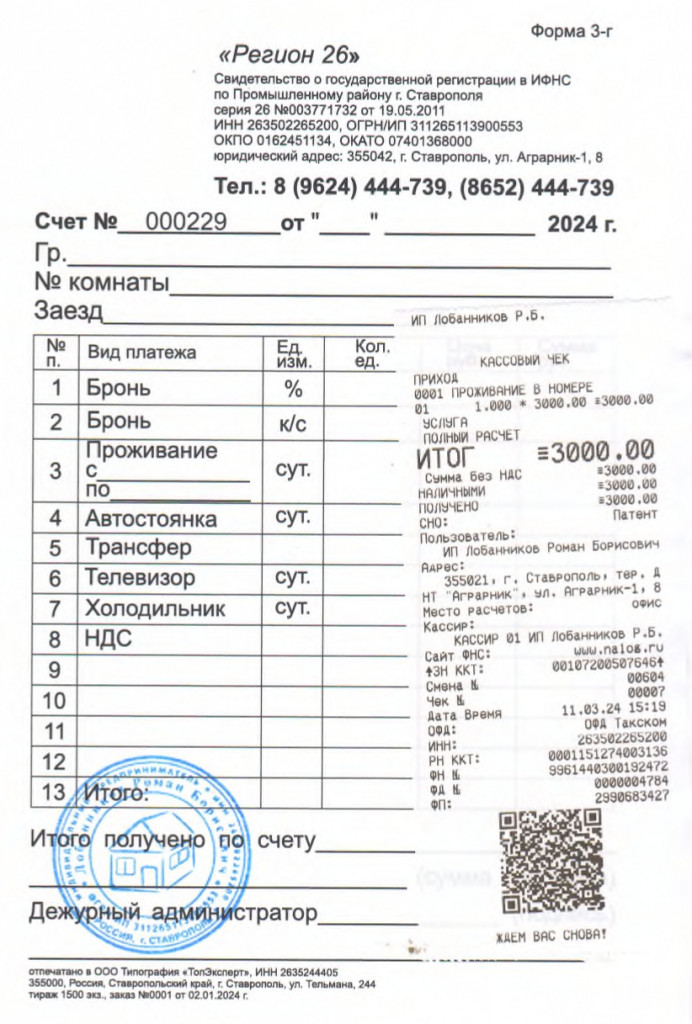

После окончания рабочей поездки, сотрудник обязан предоставить отчетные бумаги за проживание. К ним стоит отнестись серьезно, бухгалтерия не может принять неправильно оформленные документы. Наилучший и удобный вариант размещения в поездке — гостиница. Рекомендуется заранее подыскать варианты, забронировать номер. Гостиница выдает отчетные документы для командировочных для подтверждения факта пребывания в отеле. Письмо Минфина РФ от Данный бланк может носить любое название, например, счет или гостиничный чек.

Вместе с ним многие гостиницы предоставляют кассовый чек, который выдается после произведения оплаты. Он служит подтверждением затрат, подлежащих возмещению.

Затраты на завтрак, указанные в счете отдельной строкой, не рекомендуется включать в проживание. В бюджетной организации такие расходы не оплатят. Письмо Минфина от По мнению Минфина, компенсация питания не относится к возмещению затрат на проживание, и поэтому может облагаться НДФЛ и страховыми выплатами. Согласно п. Наиболее часто используемой дополнительной услугой является бронирование номеров для сотрудников.

Эти затраты обязаны возместить. Использование некоторых других сервисов может потребовать доказательства экономической целесообразности для возмещения расходов по ним. Некоторые предприятия имеют служебные квартиры в других городах, либо снимают жилье для проживания командированных сотрудников.

Расходы в этом случае несет напрямую организация и отчетные документы за проживание в квартире посуточно не предусмотрены. Съем квартиры у частного лица — не лучший вариант.